042-318-0450

受付9:00~18:00 日曜祝日定休

【完全解説】特定建設業の要件とは?欠損比率・流動資産比率をわかりやすく!~調布・府中・稲城の事業者向け~

「うちはもう何年も建設業やってるけど、そろそろ“特定建設業”に切り替えようか…」

そんな相談を、多摩地域(調布市・府中市・稲城市など)でもよくいただきます。

実は、「特定建設業許可」は、一般建設業許可よりもぐっとハードルが高いんです。

特にネックになるのが「財産的要件」。その中でも「欠損比率」と「流動資産比率」は、数字だけ見ると分かりにくく、頭を抱える経営者も少なくありません。

この記事では、そんな2つの指標を例え話を交えながら、とことん分かりやすく解説します。

調布・府中・稲城を中心に建設業許可を目指す事業者さんが、この記事を読めばスッキリ理解できます!

■ 特定建設業とは?まずは基本を押さえよう

「特定建設業」は、下請代金5,000万円以上(建築一式工事の場合は8,000万円以上)の工事を一括して下請に出すときに必要な許可です。

つまり、「元請として大きな現場を動かしたい」「公共工事の入札を拡大したい」と考える事業者にとって、避けて通れないステップ。

ただし、特定建設業は「大きな金額の工事を任せるに値する会社か?」という視点から、財務面・人員面で厳しい基準が設けられています。

その中の「財務基準」が、今回の主題――

欠損比率と流動資産比率です。

■ 財産的要件の全体像

特定建設業を取得するためには、次の3つをすべて満たす必要があります。

| 項目 | 基準 |

|---|---|

| 資本金 | 2,000万円以上 |

| 自己資本額 | 4,000万円以上 |

| 欠損比率 | 20%以下 |

| 流動資産比率 | 75%以上 |

「資本金」「自己資本」はなんとなく理解できても、「欠損比率」「流動資産比率」と言われるとピンとこない――という方が多いのです。

でも、実はそれほど難しい話ではありません。

それぞれ、会社の健康診断のようなものなんです。

■ 欠損比率とは?~資本金をどれだけ食いつぶしているか~

「欠損比率」とは、会社の“赤字の蓄積度”を示す数字です。

言い換えると、これまでの経営の中で資本金をどれだけ減らしてしまったかを見る指標。

たとえば、あなたが1,000万円を会社の“元手”としてスタートしたとします。

その後、毎年少しずつ赤字を出していくと、会社の内部には「繰越損失金」がたまっていきます。

この赤字が資本金に対してどのくらいの割合かを計算するのが「欠損比率」です。

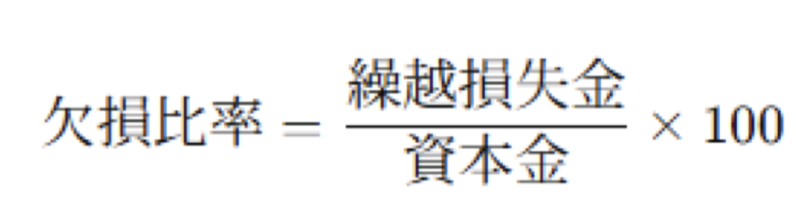

欠損比率の計算式

基準

20%以下であることが必要。

つまり、資本金の5分の1を超える累積赤字を抱えていると、許可が下りない可能性が高いのです。

具体例でイメージ!

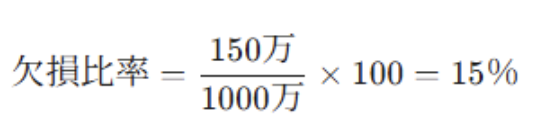

たとえば、府中市のA建設株式会社。資本金1,000万円。

過去の不況で少し赤字を出してしまい、現在の繰越損失金は150万円。

➡ この場合は15%<20%なのでOKです。

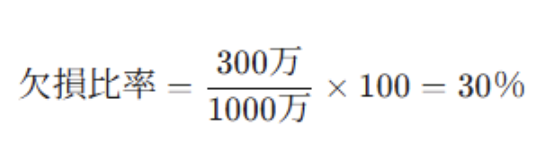

しかし、もし赤字が300万円に膨らんでいたらどうでしょう?

➡ 30%ですから、基準を超えてしまいNGです。

このように、会社の累積赤字が資本金をどれだけ削っているかを示すのが欠損比率です。

わかりやすい例え

会社を「バケツ」として考えてみましょう。

資本金は、そのバケツに最初に入れた水(元手)です。

ところが、赤字を出すたびにバケツの底から水が漏れていきます。

20%以上漏れてしまうと、「このバケツにはもう大きな工事を任せるには不安がある」と判断される、そんなイメージです。

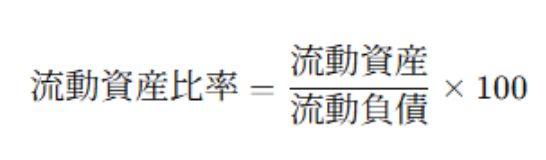

■ 流動資産比率とは?~お金の回転力を測る数字~

次に「流動資産比率」です。これは簡単に言えば、支払い能力をチェックする指標です。

計算式

基準

75%以上であること。

つまり、短期の負債に対して、少なくとも75%以上の流動資産を持っている必要があります。

流動資産とは「すぐに現金化できるもの」、流動負債とは「1年以内に払わなければならないもの」です。

具体例

たとえば、稲城市のB工業株式会社。

・流動資産:1,500万円(現金・売掛金など)

➡ しっかり支払い能力があり、安心して取引できる会社です。もし流動資産が500万円しかなかったら?

➡ これは基準を下回るため、「短期の支払いに不安あり」と判断されます。

わかりやすい例え

流動資産比率は「お財布の厚み」と「今月の支払い」を比べるようなものです。

お財布に1万円入っていて、今月の支払いが5,000円なら余裕(=流動資産比率200%)。

でも、支払いが2万円なら赤字(=100%未満)です。

会社の資金繰りが健全かどうかを測る物差しが、この流動資産比率です。

■ 欠損比率と流動資産比率の関係性

この2つの指標は、実は「会社の健康」を正面と側面から見るような関係にあります。

- 欠損比率:過去の経営状態(どれだけ資本を減らしたか)

- 流動資産比率:現在の支払い能力(資金繰りに余裕があるか)

つまり、

「過去も健全で、今も資金的に安定している」会社だけが、特定建設業を任せられる――という考え方なのです。

■ 実務上の注意点(調布・府中・稲城市の事例より)

- 調布市のA社:「黒字なのに欠損比率が高い」と指摘された

→ 過去の赤字を繰り越していたため、修正仕訳で改善 - 府中市のB社:「流動資産比率がギリギリ」

→ 決算書上、長期貸付金を一部短期に振り替え、実態に合うよう調整 - 稲城市のC社:「資本金は足りてるのに、自己資本が足りない」

→ 増資と利益積立によって改善し、特定許可を取得

■ 財務要件を満たせないときの対策

もし欠損比率が高い、流動資産比率が低いといった場合でも、諦める必要はありません。

次のような方法で改善できます。

- 資本金を増資して欠損比率を下げる

- 不要な在庫を現金化して流動資産を増やす

- 短期借入を長期借入に組み替えることで負債を軽減

- 役員貸付金を整理して自己資本を増やす

■ まとめ:数字の裏に「信頼」を築く

| 指標 | 計算式 | 基準 | 見るポイント |

|---|---|---|---|

| 欠損比率 | 繰越損失金 ÷ 資本金 ×100 | 20%以下 | 過去の赤字がどれだけ残っているか |

| 流動資産比率 | 流動資産 ÷ 流動負債 ×100 | 75%以上 | 支払い能力・資金繰りの健全性 |

これらの数字は単なる会計指標ではなく、「大きな工事を任せられる会社かどうか」を判断する信用の証です。

多摩地域(調布・府中・稲城)で地域密着型の工事を手がけている事業者ほど、財務の健全性をしっかり整えることで、官公庁や大手ゼネコンからの信頼が高まります。

■ 行政書士としてのアドバイス

特定建設業許可の取得は、単なる“書類手続き”ではなく、会社の経営力を見直すチャンスでもあります。

数字の意味を正しく理解し、改善策を立てれば、あなたの会社の信用力は確実に上がります。

調布・府中・稲城を中心に、これから「特定建設業」を目指す方は、一度ご自身の決算書を見直してみてください。

もし不安な項目があれば、建設業専門の行政書士に相談することで、

「どの数字をどう整えればいいか」が具体的に見えてきます。

一言でまとめると

- 「欠損比率」は過去の赤字を示す体温計。

- 「流動資産比率」は今の資金力を測る血圧計。

どちらも正常なら、あなたの会社は“健康体”です!