042-318-0450

受付9:00~18:00 日曜祝日定休

暦年贈与とは

暦年贈与とは、毎年 110 万円までは贈与税がかからないという基礎控除を利用した相続税対策です。贈与税とは、人から人に財産が移動するときにかかる税金です。しかし、贈与の場合には毎年110万円までは贈与税がかからないというルールがあります。これを基礎控除といいます。基礎控除とは、簡単に言うと「ここまでは税金がかかりませんよ」というルールのことで、贈与の場合にはこの基礎控除が110万円になります。暦年贈与とは、この基礎控除の恩恵を活用した相続税対策のことです。1 人につき 1 年間に 110 万円までの贈与なら、贈与税がかからず、長期間にわたって計画的に行えば、かなりの節税効果が期待できます。

例えば、子どもや孫が 10 人もいれば、1 年で 1,100 万円、10 年間で 1 億 1,000 万円も無税で贈与することができるのです。

贈与契約書を作成する

毎年 110 万円の贈与を行った時に問題となるのが「本当に贈与が行われたのか」という点です。そこで、贈与を行った時にはその証拠を残すために「贈与契約書」を作成します。この契約書があれば、贈与を行ったという証拠にすることができます。

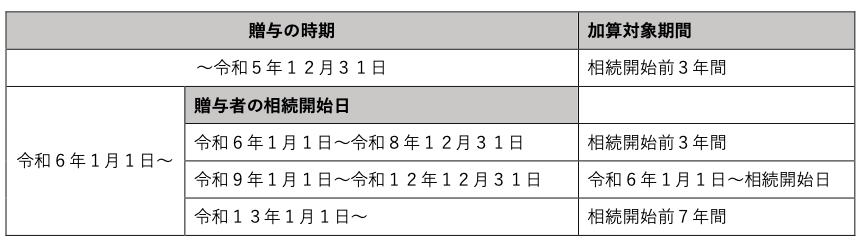

相続開始前3年(7年)以内の贈与に注意!

相続開始前 3 年以内の贈与については、贈与が成立していても相続税の計算上は相続財産に加算して相続税が計算されます。

つまり、相続開始前 3 年以内の贈与は、相続財産に持ち戻されてしまうのです。しかし、2024年から施工される税制改正により、この期間が3年以内から7年以内に延長されることになりました。

これは、相続税対策のための生前贈与を抑制するための措置です。したがって、2024 年 1 月 1日以降に行われる贈与については、相続開始前 7 年以内の贈与が持ち戻されることになります。

まとめ

暦年贈与は、相続税対策の王道ともいえる方法ですが、2024 年からは持ち戻し期間が 7 年に延長されることにも注意しましょう。